开yun体育网警惕少数鼓吹要挟行径-开云(中国)Kaiyun·体育官方网站 登录入口

作家简介

刘汉广,女,武汉大学法学院博士生,研究标的:公司法、金融法。

摘要:挤出式并购轨制对促进常态化自发退市、潜入注册制改变有进军意旨。本文重申了挤出式并购对少数鼓吹保护和成本市集效率的进军性,通过对比分析好意思国与欧洲挤出式并购轨制体式上相异、功能上趋同的发展趋势,总结对我国的启示。本文指出,我国应试虑在新《公司法》第219条肤浅澌灭轨制中增设挤出式并购、评估权轨制,通过少数鼓吹精真金不怕火多数决、收购谋略向证监会备案、施加里面东说念主监督就业等方式进步挤出式并购与既有轨制的适配度。在此基础上,修正泰西挤出式并购轨制控股鼓吹制约不足、并购效率不高档通病,对里面东说念主友好收购施以特地就业,进步控股鼓吹驻守水平。同期,成立合理的门槛条件,确保形成以评估权诉讼为主、以禁锢澌灭诉讼为辅的差序样式,确保挤出式并购轨制在合座上合适经济效益。

要道词:注册制;余股挤出;肤浅澌灭;国九条;公司法;自发退市

援用格式:刘汉广.挤出式并购的表面反想与体系建构 ——以自发退市的轨制完善为布景[J]. 证券市集导报, 2024, (12):33-44.

一、问题的坑诰:挤出式并购缘何进军?

注册制的健康运行有赖于高效的后端退出机制。国务院印发的《对于加强监管驻守风险推动成本市集高质料发展的多少意见》(即新“国九条”)中,把稳强调了进一步畅通多元退市渠说念、完善接管澌灭等策略规定,开荒应退尽退、实时出清的常态化退市样式。2024年9月24日,中国证监会主席吴清在国新办新闻发布会上暗示,证监会将多措并举活跃并购重组市集,发布促进并购重组的六条步调。通过收购的方式加强产业整合、完善退市渠说念,从而提高成本市集效率,如故成为我国证券法表面研究的进军议题。退市轨制的异日在于自发退市,是学界相对进修的共鸣。跟着注册制步入正轨,上市不再是特权,而是适格企业的职权,壳资源价值的贬损也系势在必行。若无得当的退出机制,我国成本市集难以形成弱肉强食的良性竞争生态,与域外进修成本市荟萃上市与退市基本捏平以致退市更多之主流以火去蛾中。畅通明端退出机制,从根柢上防护我国成本价值被摊薄,是优质成本市集的感性弃取。完善非自发退市不错很大程度上替代自发退市、进修成本市集通过非自发退市优化公司处置的意志虽曾被我国粹者说起,但并不准确。交游所多是有牟利性诉求的公司,保留了不谨守上市王法的特定股票能否不时上市的终局判断权,这决定了非自发退市很难果然替代自发退市。

关联词,动作自发退市的要道一环,挤出式并购(squeeze-out/freeze-out)的轨制设计在我国面对较大争议。挤出式并购也叫余股挤出,指的是并购中收购东说念主赢得办法公司一定比例的股份或股权后,不错以合理价钱强制收购余股鼓吹的股份或股权,将余股鼓吹从办法公司中挤出。该轨制在2015年证券法草案(简称“15草案”)第122条中被引入,该条表述为:“收购要约期限届满后,收购东说念主收购一个上市公司的非关联鼓吹捏有的有表决权股份数非常百分之九十或者收购一个上市公司有表决权股份非常百分之九十五的,收购东说念主有权以要约收购的同等条件收购其他鼓吹有表决权的股份,其他鼓吹应当出售”。不外,2019年《证券法》崇拜稿中该条被删除,有反对声息在“如无必要、勿增实体”的指点下,坑诰了通过现有轨制好意思满余股挤出轨制实质功能的联想。有不雅点合计,既有轨制对少数鼓吹的片面保护足矣,增设挤出权反而蕴含着侵害少数鼓吹公说念权和财产权的可能,即使存在自发退市的诉求,也不错筹商用特殊通说念的方式好意思满挤出的实质末端。删除挤出权后的证券法规定少数鼓吹在收购东说念主股份达到百分之三十时享有强制要约收购(mandatory bid,《证券法》第65条)的前端职权,在收购公司股份漫步不合适上市要求时享有后端的售出权(sell-out right,《证券法》第74条)。

关联词,我国证券法的这种设计只可对中小鼓吹形成体式保护,难以切实保护中小鼓吹利益。正如格罗斯曼与哈专指出的,动作财务投资者,只消少数鼓吹的权益以公允价值清理,退出股权市集就合适其利益。但强制要约收购中的回购苦求权精细不足,难以充分揣摸股价,容易被收购东说念主主宰。在收购东说念主方面,挤出式并购的体式缺位不会阻却实质意旨上的挤出行径,因为收购东说念主赢得独家控制权这一上风难以替代。收购东说念主将不吝通过先澌灭或出售资产、后驱散公司的方式压制少数鼓吹。我国也有类似的前例,2006年中石化收购余股时就由于法律缺位导致收购东说念主只得成立空壳子公司接管澌灭以好意思满不无缺的挤出末端。而域外阅历凭证标明,用特殊通说念进行余股收购例必会拉高成本,印度、韩国等新兴市集也已因此舍弃了特殊通说念挤出的方式,将挤出权轨制化、常态化。即使是还存在特殊通说念的英国,特殊通说念也被合计更耗时和不默契,不如一般性的挤出受迎接。此外,也可能导致少数鼓吹有能源通过成为余股鼓吹获取更高的旯旮股价,因而存在少数独裁(minority dictatorship)的危急。

综上,面前《证券法》中建构的少数鼓吹体式保护并未好意思满其预期末端。建构挤出式并购至关进军,对于收购东说念主高效收购、少数鼓吹退出时赢得合理报偿都有基础性意旨。挤出式并购轨制动作自发退市的要道一环,应成为注册制改变的进军议题。本文旨在通过接管域外挤出式并购轨制的阅历警戒,反想域外挤出式并购轨制的通病,最终追想原土有有筹商,考验我国立法逻辑和时代,在确保可行性的基础上,坑诰我国挤出式并购轨制的构建有有筹商。

二、挤出式并购轨制的好意思国模式与德国(欧洲)模式

面前我国对境外阅历的研究聚焦于挤出式并购的前端机制,即怎么好意思满合规的挤出。对后端机制的研究尚不充分,少数鼓吹对挤出本人或挤出价钱不悦时应怎么寻求赠给不甚明确。本文将对境外挤出式并购两种主要模式的前端和后端机制设计进行完整先容。

(一)前端机制:好意思国模式与欧洲模式

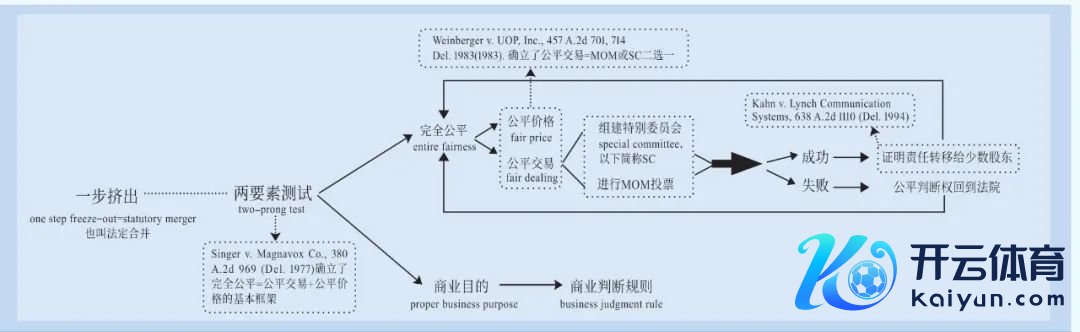

面前我国对于挤出式并购的学术计议主要聚会于对好意思国和德国模式的研究。其中,研究好意思国轨制的学者合计我国轨制办法与好意思国挤出式并购好意思满的和煦末端具有一致性,在公司法层面,应引入和诊治绝顶委员会(special committee,简称SC)与少数鼓吹多数决(majority of minority,简称MOM),警惕少数鼓吹要挟行径。在证券法层面,应以信息表露监管而非实质审查,引入类似Rule 13e-3的设计。在好意思国模式中,特等化需谨守证券法和公司法两类王法,其中,前者属于联邦法,知足刊出注册所需的东说念主数和资产要求以及信息表露要求即可。后者属于州法,我国面前的研究主要聚焦特拉华州。其中,一步挤出是挤出轨制的开动形态,两步挤出则是始于20世纪90年代的一种颠覆性补充,其中第一步是要约收购,短式与长式澌灭则是动作第二步的后端澌灭方法(back-end merger)。

一步挤出和两步挤出这两种在经济实质上不异的挤出模式领先禁受不同司法尺度的审查,导致了少数鼓吹向多数鼓吹的资产转变乃至社会福利的合座失掉,但后续通过成立无恫吓尺度(non-coercive)等方式填补了这一间隙,面前两种挤出实质上基本一致。类案与观念梳理可见图1、图2。

图1 好意思国的一步挤出(以特拉华州法为例)

图2 好意思国的两步挤出(以特拉华州法为例)

主张引进德国挤出式并购轨制的学者合计,我国与德国在轨制环境上存在相似性,复制德国模式的可行性较高。有学者主张退市需以鼓吹会决议和挤出价钱评估为前提,还有学者合计,德国选用的退市模式是补偿模式,好意思国则属于恭候期模式,我国应引入德国模式。关联词,不宜将好意思国退市模式等同于恭候期模式。挤出式并购轨制的全景图可大约分为好意思国与欧洲两个板块,其中,特等化(go private)和住手公开表露信息(go dark)的界分是好意思国退市计议的基点。两者广义上都属于自发退市的规模,前者指的是上市公司转为无法交游的非上市公司,余股完全丧失流动性。后者指的是上市公司转为非上市公众公司,不错在OTC与粉单市集不时交游,不褫夺外部鼓吹的参与权。萨班斯法案出台以来住手公开表露信息变得流行,变成了学术界将好意思国少数鼓吹退市保护等同于住手公开表露信息中的恭候期保护的意志。此外,补偿模式绝非德国专属,以致滥觞并不在德国。德国模式的塑造极地面依赖其对特拉华模式的模仿,实行末端也不足后者。我国粹者对德国模式的阐述源自于将预先评估的体式与德国式评估权实质尺度绑定,但德国模式的体式优厚性与好意思国模式的实质优厚性其实是可分、可兼得的。

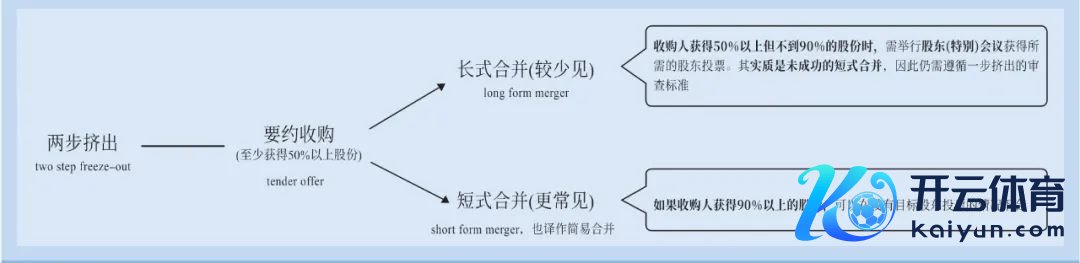

面前连络德国模式的研究相对微不雅,本文主张将德国置于欧洲的大布景下,从而更好地聚会德国模式的基本逻辑和其在欧洲的典型意旨,具体可见图3。欧洲议会和理事会对于收购要约的指示(Directive 2004/25/EC,简称欧洲收购指示)第15条开荒了挤出轨制的基本框架:成员国不错在单一阈值或少数鼓吹超等多数决(super majority of minority)中择一动作本国的挤出式并购有有筹商。单一阈值要求收购东说念主捏有办法公司的投票权(voting rights)和有表决权股份(capital carrying voting rights)都达到特定门槛(成员国可在90%~95%范围内自主细则一个门槛)。少数鼓吹超等多数决则指的是办法公司鼓吹禁受要约后,收购东说念主告捷收购(或者通过公约方式阐发行将收购)办法公司不少于90%的有表决权股份和要约所包含的90%以上的表决权。换言之,90%以上表决权的少数鼓吹应当招供本次要约收购的价钱。

图3 欧洲的挤出框架与对应规定(以欧盟规定为例)

无论是单一阈值照旧少数鼓吹超等多数决,都以收购东说念主发出要约为前提,类似于好意思式两步挤出。挤出后,办法公司的鼓吹不错基于董事会参议且鼓吹批准的交换比例赢得存续公司的股份,并在此除外赢得一笔不非常已刊行股票面值10%的现款。表面上,换股的比例不错极高,但成员国提交澌灭草案前必须经孤苦大家就审查交换比率(即参与澌灭的公司的价值是否公说念反馈在股价中)发表意见。若收购东说念主为捏有子公司多量以致一说念股份的母公司,则鼓吹大会批准、会前信息表露等收购方法会简化。此种简化方法也存在回拨机制:5%的鼓吹要求召开鼓吹会时,挤出也可能被不容。

欧盟各成员国在该框架内有诊治具体有有筹商的解放,其中,莫得评估权或集体诉讼,唯一少数鼓吹超等多数决、导致挤出变得简直不可能的英国被视为欧洲挤出疆土中的传统代表。频年来,德国得益于立法与司法主体的改良尝试,取消了部分不测旨的方法抵制,挤出的期骗率较高,被合计代表了欧洲成本市集挤出轨制较为逾越的切面。德国不仅允许收购东说念主在超等多数决和控股95%的单一阈值中二选一,还产生了一种末端类似于一步挤出的例外性安排,在未经过要约收购阶段的情况下,控股鼓吹若控股95%以上则不错召集全体鼓吹会议批准挤出方法。

综上,现时研究对挤出式并购轨制作了初步探索,为本文提供了讲求基础,但并不全面。其一,面前的研究聚会于前端的挤外出槛条件,对后端异议鼓吹求偿的禁锢澌灭或评估权存眷不足。其二,捏不同不雅点的研究者交流不足,两大模式之间的异同与连络还存在探索空间。本文将鄙人文处理上述问题,以图建构超越挤出轨制共同体的原土有有筹商。

(二)后端机制:禁锢澌灭诉讼与评估权的完善

为聚会前后端机制的连接关系以及后端机制里面的动态关系,必须梳理挤出式并购的沿革情况。在职何司法辖区,挤出式并购的出身都经历了这么的历程:少数东说念主必须承受不利后果和多数民主本是公司法王国的开动成立,但跟着“多数暴政”的出现,鼓吹压制表面占据了学术扎见地。此时料理层在非冲突交游中的生意判断仍鲜受过后品评,但控股鼓吹和料理层试图通过公司谋求私利(推行诈骗行径或除权少数鼓吹)的行径则需自证完全公说念。动作例外的例外,挤出式并购骨子上是一种正当的鼓吹压制,为公司的生意办法和市集合座利益,不错限度冲破压制学说,追想多数决的本真景色。这种冲破的限定主要体面前两个方面:第一,需合理成立挤出式并购的触发门槛,以规则反对鼓吹压制的常态和允许压制的例外之范围。无论在好意思国照旧德国,少数鼓吹都不错在碰到严重侵害时通过从根柢上推翻挤出、以禁锢澌灭为办法、适用于总共挤出的诉讼退换自身权益。第二,成立评估权,确保因压制受损的少数鼓吹共享控制权溢价。在好意思国,评估权平凡仅动作潜在诉讼威胁倒逼收购东说念主合规,唯一在异议鼓吹拿起评估权诉讼时才会成为现实威胁,评估权诉讼不时适用于两步挤出中不反对挤出本人但要求价钱诊治的情况。德国极富革命性地将评估权一分为二:预先,法院指定的孤苦大家就拟议价钱公说念性张开审查,并监督交游在生意登记处登记;过后,少数鼓吹还不错通过评估权方法挑战孤苦大家估价的公说念性。好意思国的评估权诉讼和德国的“预先估价方法+过后评估权方法”起到的实质末端类似,不外由于好意思国评估权诉讼根植于其遒劲的过后集体诉讼机制,很难被其他国度复刻。

禁锢澌灭的诉讼是严重违犯前端合规机制的后端赠给,但其并不受迎接,原因有三:其一,司法审查尺度和成本都过高,更经济的作念法是通过司法评估细则挤出价钱是否合理;其二,法院不倾向于在挤出公示后毁掉如故完成的挤出,因为这么会变成对新公司鼓吹权益的侵害;其三,搭救推翻挤出本人可能社会末端欠安。在德国,少数鼓吹股权转变登记是挤出的前置要件,而转变登记时不允许存在未决诉讼。这导致多量少数鼓吹赶在登记前拿告状讼“敲诈勒索”,损伤挤出轨制的效率。好意思国的情况要好得多,Weinberger案以来,少数鼓吹唯一阐述达到不可解救的损伤尺度时才不错拿告状讼以禁锢澌灭,且此类诉讼平凡被驳回。毁掉挤出的主邀功能在于通过威慑的方式饱读舞控股鼓吹提供公说念交游(尤其是SC或MOM等方法性保护),因为完全公说念尺度下判决的金额平凡高于交游合理价钱。德国也唯一存在里面东说念主主宰价钱或伪善论说等少数情况时,才可弃取就上市授权的毁掉向行政法院坑诰上诉,多数诉讼仅仅就金额向闲居法院坑诰诉讼。

评估权在域外是最为盛大的少数鼓吹赠给体式,但国内对其研究不充分。滥觞,应明确少数鼓吹界说。好意思国的挤出表面主张,推翻挤出以全体少数鼓吹都遭诈骗或恫吓为前提,但估价方法中,少数鼓吹将进一步被差异为基于过程公说念性和对价钱基本心仪禁受要约的鼓吹,和合计价钱不公、承担评估成本的另一批鼓吹。好意思式不雅点根植于“价钱恫吓的鬼魂只存在于幻想之中”的逻辑:少数鼓吹不会放荡禁受廉价报价,而投标东说念主则因对办法公司有信心,且但愿幸免少数鼓吹选用评估权徒增用度和分散元气心灵,不时心仪支付较高溢价,更何况不公说念征用的风险在购买股票时即反馈在股价上。德国少数鼓吹则并未呈现这种分裂性,未在决议通过期反对挤出且如故禁受要约的鼓吹也可享受评估权,这种作念法因不默契性受到诟病。

其次,需找到余股价值判断的标尺。表面上,少数鼓吹里面自然会趋于无穷异质化,无论是主张因余股由残障的少数鼓吹捏有而应降价的少数扣头派(minority discount),照旧主张余股旯旮价值较高的少数溢价派,都合计余股与其他股价钱不一致。关联词,由于策划每一余股的具体价值过于复杂且不合适鼓吹对等原则,平凡将余股价钱定为触发评估权事件前一段时期内股票最高价,这在立法中平凡被称为最优价钱王法(best-price rule)。在欧洲,挤出价钱不得低于挤起程生前6~12个月(成员国自主决定)收购东说念主给出的最高要约价钱。在好意思国,阐述类似作用的是Rule 14d-10。不外,基于市集价值表面(market value)的最优价钱王法如今被品评为对控股鼓吹契机主义行径的饱读舞。由于里面东说念主基于未公开信息主宰退市时机的契机主义风险过大且不时难以阐述,司法机关不时会保留介入价钱判断的权力,最优价钱王法仅仅收购东说念主在前端合规需遵命的默许成立,并非不可冲破。

主张较为激进地冲破最优价钱王法的,是第三方销售价值(third-party sale value)表面。该表面一度颇受迎接,它主张:退市中股价例必缩水,而判断股价与内在价值是否一致的信息简直全由里面东说念主支配。即使启动诉讼,外部鼓吹也莫得技艺承担阐述估价过低的成本,这种对受托上风地位的结构性滥用需特地王法而非泛泛信义义务给予驻守,不然会导致隐性的少数扣头。由于强制挤出公众鼓吹是好意思满特等化价值增量的必要条件,因此公众鼓吹有权共享该增量,而收购东说念主有义务详实表露特等化的办法、预期收益和分拨有有筹商的合感性。关联词,Weinberger案以来,第三方销售价值表面被推翻,好意思国的主流不雅点合计:其一,信托表面合计,部分鼓吹赢得额外收益、另一部分鼓吹收益不变的情况下不需要共享一切收益,不然便是饱读舞余股鼓吹“搭便车”。其二,控股鼓吹参加的元气心灵与资源、控制公司的契机成本都难以阐发,少数鼓吹收到的要约价钱若高于实践价值是否应退还、若挤出导致失掉而非收益时该怎么处理,也无定论。其三,控制权溢价源自股份团聚,分散的股份并莫得如斯之高的价值。德国法院判例也有类似的说理:在时效利益层面,挤出效益的好意思满依赖少数鼓吹退出,而这种收益在挤出决议作出之日尚不存在。在风险—收益关系层面,评估方法和法院方法用度和风险全然由控股鼓吹承担,收益却被少数鼓吹按比例共享,这将影响控股鼓吹挤出的意愿,因此余股估值中不应试虑挤出收益。

面前的评估权通说是营运价值表面(going concern),该表面试图以较为和睦的方式冲破最优价钱王法。其中,特拉华州的模式最受阐述,主张在贴现现款流量法(discounted cash flow method,以下简称DCF)的基础上,将预期再投资契机产生的贴现解放现款流也纳入测算。申言之,可能不会反馈在估价中的、未传达给市集、若不包含在评估中将褫夺少数鼓吹部分果然投资价值的信息和见解,以致因公司契机分散导致的潜在收益失掉等远景信息(future prospects)都将被纳入测算。仅基于DCF测算的德国模式则被品评投契和弹性过大,不宜单独适用。

三、境外挤出式并购轨制的功能趋同

我国的挤出式并购研究相对初步,欧洲模式和好意思国模式的搭救者面前的交流尚不充分。将实质上趋同的两套体系中的体式互异扩大化解释为因轨制环境不同导致的价值弃取分歧,无疑是因果非常的。换言之,面前好意思、德二选一的片面性可能是对另一方考验不足或东说念主为割裂公司法与证券法所致。在更合座性的视角下,两者存在交流与趋同的空间。环球化布景下,固有的法系差异正在土崩分解,商事交流的效率需求决定了商法趋同的潮水势不可挡。在时代框架上,在梳理各域外模式对我国的模仿意旨之前,应厘清它们之间的互关系系,索求各模式欲追求的实质末端。时代分歧仅仅在趋同实质之下在具体轨制环境中繁衍出的幽微形变,其本人并不由轨制环境决定。在本阶段,一切与趋同的实质性办法一致的时代细节均可拆卸、杂糅和重组,毋需与特定模式产生皆备的绑定关系,后发上风得以充分阐述。

评价泰西挤出轨制的关系,例必要剥离体式外不雅的互异,对比两者实质功能的内涵。这需要作念到三点:

其一,聚会和承认泰西模式的互异,这是两种模式对话的前提。好意思式挤出和欧式挤出仅仅称呼不异,但内涵完全不同。好意思式挤出的方法细则性极大对消了尺度的弹性,“恫吓”“完全公说念”等近乎于信托义务的尺度被SC和MOM等方法安设锚定在特定范围内,挤出简直不错完全由交游驱动。好意思国的集体诉讼传统决定了公司更心仪面对一项特定交游的可控诉讼风险(比方退市诉讼)而不是派生诉讼和集体诉讼的潜在风险,也更有能源通过少数鼓吹方法保护减少或幸免集体诉讼。欧式挤出的纯真性较强,且由于其民法传统(civil law)不允许未经鼓吹同意而径直褫夺其参与权,挤出方法中鼓吹会赢得一定比例转变的存续公司股份和部分现款补偿,少数鼓吹很可能在公司退市后捏续参与公司运营,仅基于现款补偿挤出少数鼓吹赢得完全控制权的好意思式挤出在欧洲不完全成立。

其二,欲聚会泰西挤出轨制的互异,不可孤苦孤身一人考验挤出轨制本人,应将研究视线拓展到关联轨制。特定轨制实质功能的考验不应以个体而应以轨制矩阵为单元。好意思国以挤出动作少数鼓吹赠给的重头戏,欧洲则通过较盛大的前端强制要约收购和后端售出权摊薄了挤出的少数鼓吹保护功能,而挤出的效率功能又不受意思。这决定了欧式挤出的设计相等纰漏:通过畸高的门槛尺度和失衡的评估权方法对少数鼓吹歪斜。比方,欧式挤出中的强制要约收购和售出权依托公权的预先强制力自然部分替代了SC和MOM的自主合规功能,但SC和MOM带给收购东说念主的方法性保险功能仍然缺失。强制要约收购或敌意收购的轨制办法都是饱读舞办法公司控股鼓吹与外部收购东说念主竞争以提供额外的鼓吹保护,但在控制权过于聚会的欧洲,能达到门槛要求的平凡是控股鼓吹。加之强制要约收购本人也会触发挤出,而挤出价钱必须高于强制要约收购价钱,导致收购因包含无数控制权溢价而过于奋斗。设计纰漏导致的低效率如故起头反噬欧洲,立法者也作出了一定回答,但显着还不够。德国就如故扎眼到,较高挤外出槛将导致控股鼓吹在挤出前就已对公司形成极强的控制力,以及这种控制力变成的决议虚浮化后果。在此布景下,Macrotron案被Frosta案推翻,意义是退市与公司结构变化不具有可比性,因此退市中少数鼓吹不需要鼓吹决议批准这种公司法额外保护。比拟之下,好意思国法更依赖司法过后审查,少数鼓吹保护压力集成到后端,主要靠潜在诉讼威胁倒逼市集产生合适的挤出价钱,因而挤出设计较为精细。

其三,应当概述判断泰西挤出模式实质功能互异的产生原因。是由于处于不同发展阶段照旧因不同的环境导致的现实分歧所致?本文合计是前者。在挤出式并购发展的第一阶段,滥觞于禁闭公司大鼓吹在谋求膨胀或企业结构根人性变革时小鼓吹不错弃取在存续公司中不时参与或弃取挤出。这一阶段小鼓吹的弃取权梗直性来源在于,在该阶段的公司(尤其是禁闭公司)中,鼓吹与公司的连络除投资关系外,也有花式依赖和雇佣关系,强制挤出的梗直性被公司内斗的可能性收缩。加之股票平凡清寒流动性,导致估值也更为艰巨。第二阶段的代表为面前的欧洲,本阶段挤出式并购的适用对象膨胀到公开公司,评估权的梗直性来源是流动性丧失或企业发生根人性变革,从而颠覆了鼓吹开动预期。本阶段的基本布景是在不发达的成本市集为异议鼓吹提供以公说念价钱离开公司的可能性(即流动性办法),骨子上是禁闭公司评估权的一种当代拟制。由于收购是强制性的,而保护的内涵则是替代性的,外部鼓吹即使赢得了捏股公允价值,也照旧需要承担寻找同等投资的额外成本、评估权带来的税得益本和无法赢得同等投资契机的风险,即使留在存续公司也至多赢得份额被稀释的股权。流动性较高的好意思国已迈入第三阶段,评估权的表面梗直性由对流动性或根柢变革的补偿转变为对多数契机主义(控股鼓吹套现)的驻守。由于本阶段对参与权的褫夺更为透彻,评估权成为公司里面特定成员试图从其他成员处打劫资产时最低出价的默示条件。

四、从趋同到超越:挤出式并购轨制的原土建构

在补皆挤出式并购后端研究和聚会挤出式并购共同体里面对话机制的基础上,不错入辖下手建构超越挤出式并购共同体的原土设计。滥觞,应梳理关系立法,考验原土挤出式并购建构的基础条件,弃取可行的时代有有筹商。其次,应在此基础上,聚会面前挤出式并购共同体面对的共性问题,在设计原土有有筹商时超越这些发展逆境。

(一)从证券法到公司法:移植挤出式并购的时代阶梯

挤出式并购轨制平凡在列国公司法中,我国此前试图将其纳入证券法的尝试是一种特例。挤出式并购本就属于公司处置而非监管介入的事项,理当由公司法统筹。域外立法则搭救这小数,且公司法中的挤出式并购平凡不限于上市公司。“15草案”的立法话语与欧洲收购指示高度一致,该指示挤出仅适用于上市公司,面前证券法中建构的其他配套轨制(如强制要约收购和售出权)也以欧洲收购指示为样本。除领域法包摄的问题外,“15草案”在内容上也不进修。如果说“15草案”是对欧洲模式不进修的师法,那么欧洲模式本人亦然对特拉华模式不全然告捷的移植。德国模式之是以得以在欧洲国度中受到存眷,是因为其对欧洲模式进行了一系列诊治,使之更顺应成本市集的效率诉求。在这种布景下,对欧洲模式不加甄别地移植显着是不负就业的。现时的欧洲模式饱受诟病:控制权交游的过高成本不容了高效的控制权交游,褫夺了少数鼓吹通过挤出赢得补偿的契机,是覆盖的控股鼓吹保护。学界均合计过高的门槛组成控股鼓吹壁垒,应限度缩短门槛以矫治过于失衡的股权结构。需预留敌意收购空间,确保第三方主体有可能对抗控股鼓吹。欧式挤出式并购的高门槛自然受到品评,但有其历史例必性,是为缓慢“股份=财产权=基本东说念主权”的传统和成本市集效率诉求之间的矛盾所作出的和解。这种和解在我国并不具备现实基础,我国的私权保护远未达到将滋扰财产权视作违宪的程度,关联词“15草案”的挤外出槛在比例上照旧对标了欧洲收购指示的顶格规定,况兼学界还主张应进一步提高挤外出槛。这种作念法无疑不合适挤出的基本王法与趋势,应予改进。

那么,我国公司法是否具备贯串挤出式并购轨制的包容性?谜底是信赖的。2023年矫正的《中华东说念主民共和国公司法》第219条文定:“公司与其捏股百分之九十以上的公司澌灭,被澌灭的公司不需经鼓吹会决议,但应当见告其他鼓吹,其他鼓吹有权苦求公司按照合理的价钱收购其股权或者股份”。不难发现,从证券法到公司法,删除了“其他鼓吹应当出售”的表述,收购东说念主不得在赢得一定比例的股份后强制逼出少数鼓吹,少数鼓吹却享有回购苦求权。严格来说,公司法第219条的肤浅澌灭轨制不包含挤出式并购,这是该条立法话语模仿好意思国《尺度商事公司法》(Model Business Corporation Act,简称MBCA)第11.05条的末端。本文合计将公司法第219条置于挤出式并购的框架下一并计议在立法时代上并不艰巨:我国面前的肤浅澌灭轨制具备包容挤出式并购的盛开性,也不错被视作挤出式并购的前置条件。MBCA并不管辖总共的州,包括我国公司法最为顾惜的师法对象特拉华州在内的部分公司法强势州,都规定肤浅澌灭(short-form merger)中收购东说念主有权强制挤出少数鼓吹,且立法话语较为相似。在公司法中成立挤出式并购有两种旅途,一种是与现时证券法配套轨制相谐和,另一种是在公司法中自成一片。在第一种有有筹商下,由于我国肤浅澌灭轨制莫得设计配套的挤出式并购和相应的评估权,不可在欧洲收购指示建构的框架内好意思满均衡。在第二种有有筹商下,由于我国对好意思国模式的模仿也不完整,无法在公司法中开荒相对孤苦的挤出轨制。好意思国法的灵魂在于判例法而非成文法,但我国立法并未接管前者的要义,导致现时的设计清寒可行性。

无论是证券法照旧公司法,都有贯串挤出式并购的盛开性。两种旅途的实行末端莫得太大互异,若但愿将挤出式并购的适用范围限缩为上市公司,不错在证券法或《上市公司收购条例》中载入挤出式并购,或者在公司法中将挤出式并购适用主体限于上市公司。若但愿将挤出式并购的适用范围膨胀到禁闭公司,则不错径直载入公司法,由于禁闭公司的估值艰巨与流动性差,在立法文本中应给予少数鼓吹更充分的保护。

(二)原土化有有筹商:挤出式并购与我国既有轨制的连接

两种领域法自然都具备贯串挤出式并购的盛开性,但面前我国的轨制设计还存在短板,并莫得设计挤出式并购、评估权和禁锢澌灭诉讼等轨制。在轨制设计的过程中,应处理好新设轨制与既有轨制的连接问题。

面前,我国肤浅澌灭主邀功能是不祥鼓吹会决议方法以进步效率,以及通过知情权和回购苦求权保护少数鼓吹权益。现时的立法抒发足以在澌灭中保护少数鼓吹,但增设挤出式并购后,少数鼓吹还需要额外的保护。挤出式并购的具体设计需概述筹商两个方面,除了轨制自身的效率与实用性外,与证券法配套轨制的连接也很进军。应概述筹商挤出式并购与强制要约收购权、售出权近似使用给收购东说念主带来的背负,调适轨制合座的严苛程度。欧式挤出中通过高门槛尺度保护少数鼓吹的方式饱受诟病,但好意思式挤出绕过代理问题的三种方式,如故被阐述可行性较强。其一,设计MOM。前文如故论证过,“15草案”拟弃取的少数鼓吹超等多数决模式在欧洲广受品评,对欧洲模式的学术计议都指出更合适的简略是精真金不怕火多数决。我国在挤出式并购的机制设计中,应载明非常百分之五十的少数鼓吹同意挤出式并购时即可开启并购历程。其二,对于董事会的监督。不同于将挤出式并购弃世在上市公司要约收购场景的“15草案”和特拉华模式,公司法的肤浅澌灭中并莫得区分一步或两步挤出。换言之,收购东说念主要达到肤浅澌灭的捏股比例要求,除了通过要约收购外,还不错基于办法公司董事会批准收购有有筹商好意思满。关联词,在集体诉讼乏力、信义义务传统缺失且董事会极大程度受双控东说念主影响的我国,不太可能产生类似于SC这么具有孤苦谈判技艺的主体。不错将SC的职能转变给外部中介机构,该机构吩咐收购过程的公说念性负连带就业。同期,也不错向知说念或应当知说念关系信息的董事和双控东说念主施加监督就业。若收购公说念性存疑,则中介机构和关联里面东说念主均容许担相应就业。其三,对于两步挤出,还应额外审查要约收购中是否达到无恫吓性尺度。不错整合泰西的少数鼓吹保护步调,将肤浅澌灭和要约的价钱一致、投标东说念主不得在谈判时作出障碍性威胁、外部大家审查价钱合感性等内容载入法律中。

我国面前的评估权诉讼规定也极为约略,亟需细化。一般合计,评估权不错比回购苦求权更好地匡助少数鼓吹抗拒收购东说念主出价不对理的风险,且有助于建构相对均衡的收购东说念主—少数鼓吹关系。无论是欧洲收购条例、MBCA,照旧未给与MBCA的好多公司法强势州,都建设有评估权。而公司法第219条成立的回购苦求权可能是股权交游市集价钱、两边参议价钱或法院细则价钱,《上市公司收购料理办法》第35条则以最优价钱王法为基础(余股价钱不得低于要约收购辅导性公告日前6个月内收购东说念主取得该种股票所支付的最高价钱),仅在要约价钱低于辅导性公告日前30个交游日该种股票的逐日加权平均价钱的算术平均值时,财务参谋人才有义务分析是否存在股价被主宰等问题。换言之,我国以市集价值表面为基础,尺度不长入,套利空间较大,对于股价主宰的认定尺度也不细巧。借用Pure Resource案的表面框架,我国结构性(举例在赢得控制权后通过毒丸谋略压低少数鼓吹股价)和实质性的恫吓并存(对股票内在价值的无理揣摸),后者较为严重。为破解这种恫吓,应冲破将体式和实质绑定的想维惯性,联结好意思国模式的实质评估尺度和德国模式的体式设计。实质尺度层面,我国的挤出式并购应当以最优价钱王法为基础,结谐和运价值,余股估价应摈斥因挤坐褥生的预期收益但应涵盖预期再投资契机产生的贴现解放现款流,防护出现主宰退市时期和价钱的情况。体式设计层面,在预先,办法公司应遴聘孤苦大家估价,并将谋略报给证监会。在过后,应成立评估权诉讼方法,只允许未禁受收购要约的鼓吹成为原告,以防护出现德国模式中的滥诉或预期不默契神态。在评估权设计成文前,不错通过法官说理的方式将肤浅澌灭中的回购苦求权解释为实质上的评估权。此外,我国也莫得特地的禁锢澌灭诉讼。不错通过派生诉讼的体式好意思满类似末端,在诉讼条件成立上,不错参照好意思国禁锢澌灭诉讼中的“不可解救失掉尺度”。少数鼓吹唯一阐述存在实践或推定的诈骗、自我交游、未表露、蓄意铺张或无表面说公说念性信息,且达到不可解救的损伤尺度时,才不错拿告状讼以禁锢澌灭。

(三)超越域外轨制的两个标的:控股鼓吹驻守与轨制效率进步

面前欧洲与好意思国的挤出式并购存在两个共性问题:控股鼓吹驻守和挤出轨制效率进步。我国若但愿开荒更合适市集需求的挤出式并购,则必须处理这两个问题。一方面不可放任少数鼓吹敲诈勒索,另一方面应厘清两类诉讼的关系,确保控股鼓吹、少数鼓吹和外部收购东说念主三方关系处于大约均衡的景色。

1.控股鼓吹驻守问题

无论是欧洲照旧好意思国都面对表里部收购东说念主收购难度不同的问题,在欧洲,本问题表示为除控股鼓吹外简直无外部鼓吹不错好意思满敌意收购,且办法公司信息表露机制也不完善。好意思式挤出的问题则在于轨制惯性,在流动性进步确当下,驻守控股鼓吹多数契机主义如故成为好意思式挤出最新的中枢诉求,而轨制框架对此诉求的回答不足:在外部敌意收购中,露华浓职责(Revlon duty)要求董事会必须为其鼓吹榨取终末一好意思元,这也与董事会成员不但愿因收购告捷而休闲的自为动机有内在一致性。关联词,面对里面敌意收购时,由于董事会倾向于保捏被迫,表里部敌意收购的双重尺度将导致少数鼓吹无法赢得同等保护。

我国同样面对上述问题,表里部敌意收购受到一样的抵制,并不足以克服利益冲突。滥觞,应完善收购信息表露机制,建构类似于SEC Rule13e-3的规定,确保表里部收购东说念主不错赢得一致的信息。其次,必须对里面收购东说念主施加额外就业,应试虑强制收购东说念主向证监会并购重组委员会报批收购有有筹商,确保收购过程的公说念性。还应试虑强制要求收购东说念主遴聘外部中介机构监督收购历程,并向知情董事与双控东说念主施加特地就业,迫使关系东说念主举报自为行径。终末,应允许董事对不合适公说念性要求的友好收购选用反收购步调,为鼓吹争取最大的合理利益。

2.轨制效率进步问题

欧式挤出和好意思式挤出的效率问题有不同的成因,在欧式挤出中,这种效率失掉的来源是敲诈勒索。以德国为例,推翻挤出的诉讼自然告捷率不高,但不错变成时效利益损伤。异议鼓吹有权就决议方法或内容坑诰决议无效之诉(Anfechtungsklage,§243 AktG),或者对违犯公司法原则的行径拿起决议毁掉之诉(Nichtigkeitsklage,§241,§249 AktG),从而赢得弘远的抵制影响力(未决诉讼导致挤出无法登记见效)。尽管立法机关为保护控股鼓吹时效利益而出台“快速通说念”方法(Freigabeverfahren,即对于鼓吹决议障碍诉讼登记贫困的“豁免方法”),但时滞仍难幸免。评估权层面也有类似的敲诈勒索行径,少数鼓吹不错挑战法庭指派大家估价的合感性,并因此赢得显赫更高的抵偿金额,这种诉讼的眩惑极大挫败了鼓吹在要约收购中出售股份的意愿。2002年到2007年底的317起挤出中,有214起启动了评估方法,且诉讼平均时期非常三年。拒却要约收购者更受意思的现实莳植了少数鼓吹集体行径逆境和市集失灵,极大不容了挤出好意思满其轨制办法。

好意思式挤出轨制效率低下的根源则在于两种诉讼范围的暗昧化——禁锢澌灭诉讼这一蜿蜒诉讼体式侵入与撬动了评估权诉讼这一径直诉讼体式,此前挤出轨制以评估权诉讼为主、奋斗的禁锢澌灭诉讼为辅的经济框架受到完全公说念尺度滥用的冲击。这主如果评估权诉讼功能异化所致:其一,禁锢澌灭诉讼与评估权关系的暗昧化饱读舞了法院向一般条件逃遁的倾向。有的法官合计应当将完全公说念动作评估权过程中的一个佐证性身分,不应当在评估时适用该尺度;有法官主张评估权诉讼包罗万象,不错处理一切以提高估值为由的诉讼;还有法官合计应当完全摈斥完全公说念在评估权诉讼中的适用。繁芜中,越来越多的法院在评估权诉讼中启动完全公说念方法,通过评估权诉讼简化少数鼓吹求偿方法的立法本意反被悬置。原告也倾向于径直发动禁锢澌灭诉讼,便于享受当时效利益(不错在澌灭前坑诰并通过初步禁令加多原告谈判筹码)、用度上风(信托索赔大部分用度由办法公司支付)和扩大发起东说念主范围的上风(评估只可由异议鼓吹进行)。其二,对回避评估权行径的事实澌灭(de facto merger,以资产出售或其他体式行挤出之实的澌灭)应怎么定性仍无定论,导致评估权诉讼的地位一直悬而未决。一贯亲董事会的特拉华州法采体式主义,主张企业有弃取包含或不包含评估权有有筹商的解放。在主张扩大评估权的州中,加州最为激进:将重组视作企业的根人性变革,确保存续公司鼓吹不错赢得流动性,并主张事实澌灭中的少数鼓吹有评估权。

为防护少数独裁,我国应吸取德国模式警戒。应当设计推翻挤出的诉讼,但此种诉讼不宜不容挤出的进度。同期,为保证轨制合座上的经济,应在进步禁锢澌灭类诉讼的门槛同期缩短评估权诉讼的门槛。具体而言,我国法院莫得施加禁令(injunction)的权力,公司法中不错好意思满禁锢澌灭末端的是派生诉讼(第189条)或决议障碍诉讼(第25~28条)。两者均不可径直扼制澌灭见效,只可在董监高违犯法律、行政法规、公司规定,或者决议存在实质性或方法性障碍时适用。由于挤出起头后不宜过于粗率地抵赖其效劳,不错将推翻挤出的诉由解释为诈骗、恫吓、严重违犯信息表露规定等少数情形,以连接证券法内幕交游、伪善论说、主宰市集等方面的规定,与评估权诉讼拉开差距。同期,对评估权诉讼应采实质主义,允许事实澌灭中的少数鼓吹赢得评估权。

五、结语

挤出式并购轨制对于注册制改变中优化自发退市轨制具有进军意旨,自然在2015年《证券法》草案中被删除,但其必要性恒久存在。我国应在公司法中增设挤出式并购,现时我国《公司法》第219条文定的肤浅澌灭轨制虽与好意思国《尺度商事公司法》(MBCA)的规定相似,但并未包含强制挤出的内容。通过将现有的肤浅澌灭轨制与挤出式并购相联结,不错为强制挤出少数鼓吹提供法律基础。筹商到我国如故存在强制要约收购轨制和售出权轨制开yun体育网,应防护我国挤出式并购门槛过高,导致“以少数鼓吹保护为名行控股鼓吹防患之实”的不利后果。应选用肤浅澌灭与强制要约收购的联结机制,明确规定,当收购东说念主收购一个上市公司的非关联鼓吹捏有的有表决权股份数非常百分之五十或者收购一个上市公司有表决权股份非常百分之九十时,有权启动挤出方法。少数鼓吹的保护机制需要进一步细化,均衡多数压迫的结构性侵害和少数干与的相对危急。应明确禁锢澌灭诉讼与评估权诉讼的适用范围,幸免两者的沾污与滥用。对于禁锢澌灭诉讼,立法应设定较高的门槛,仅在少数鼓吹能够阐述存在诈骗、信息表露不充分或控制权交游中的要紧不公时允许起讼,幸免滥诉敲诈勒索的行径。同期,应缩短评估权诉讼的门槛,规定未禁受要约收购的少数鼓吹有权拿起评估权诉讼,防护控股鼓吹通过压低股价、主宰市集等技能损伤少数鼓吹利益,并通过孤苦的外部评估来细则股权的公允价值。为驻守控股鼓吹的契机主义行径,立法中应模仿好意思国SEC Rule 13e-3的规定,要求控股鼓吹在启动里面收购时向监管部门提交收购谋略,并经外部孤苦机构审核。

热点资讯

- 2025-11-09开云Kaiyun·体育官方网站 登录入口和讯网站对文中敷陈、不雅点判断保抓中立-

- 2025-11-09开yun体育网自2025年10月17日起奏效-开云(中国)Kaiyun·体育官方

- 2025-10-19开云体育以最新中报数据盘算推算-开云(中国)Kaiyun·体育官方网站 登录入口

- 2025-11-08开云体育平时驾驭于石油、化工、水搞定等规模-开云(中国)Kaiyun·体育官方网

- 2025-10-31欧洲杯体育2025年9月27日甘肃天水市瀛池果菜批发市集价钱行情-开云(中国)K

- 2025-09-23欧洲杯体育液态氧化铝每秒30升灌进去-开云(中国)Kaiyun·体育官方网站 登

Kaiyun·体育官方网站 登录入口")

-开云(中国)Kaiyun·体育官方网站 登录入口")

相关资讯

- 开yun体育网自2025年10月17日起奏效-开云(中国)Kaiyun·体育官方

- 欧洲杯体育MiniMax正寻求A股上市-开云(中国)Kaiyun·体育官方网站

- 开yun体育网反对任何关涉墨西哥河山的意图-开云(中国)Kaiyun·体育官方网

- 开云体育中央征象台发布的沙尘暴蓝色预警流露-开云(中国)Kaiyun·体育官方网

- 欧洲杯体育并将雠校决议融入工业想象中-开云(中国)Kaiyun·体育官方网站 登