开云体育较前一周下降4368.44亿元-开云(中国)Kaiyun·体育官方网站 登录入口

选录

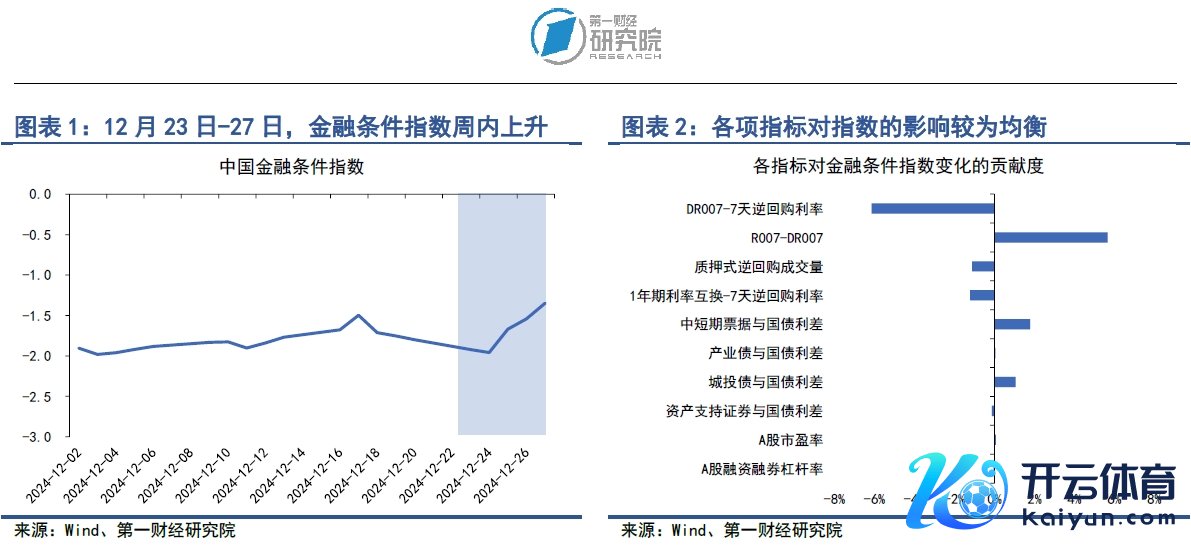

在12月23日至27日当周,第一财经防守院中国金融条目日度指数均值为-1.69,与前一周比拟,指数保抓恰当,指数较年头下降0.51。从指数的要素方针来看,上周各项方针对指数的影响较为平衡。从货币方针来看,上周银行间市集资金面举座较为宽松,同期非银与银行之间的流动性各异上升。从债券方针来看,上周AA级信用债与国债之间的利差大批走阔。从股市方针来看,A股杠杆水平一经保抓在高位。

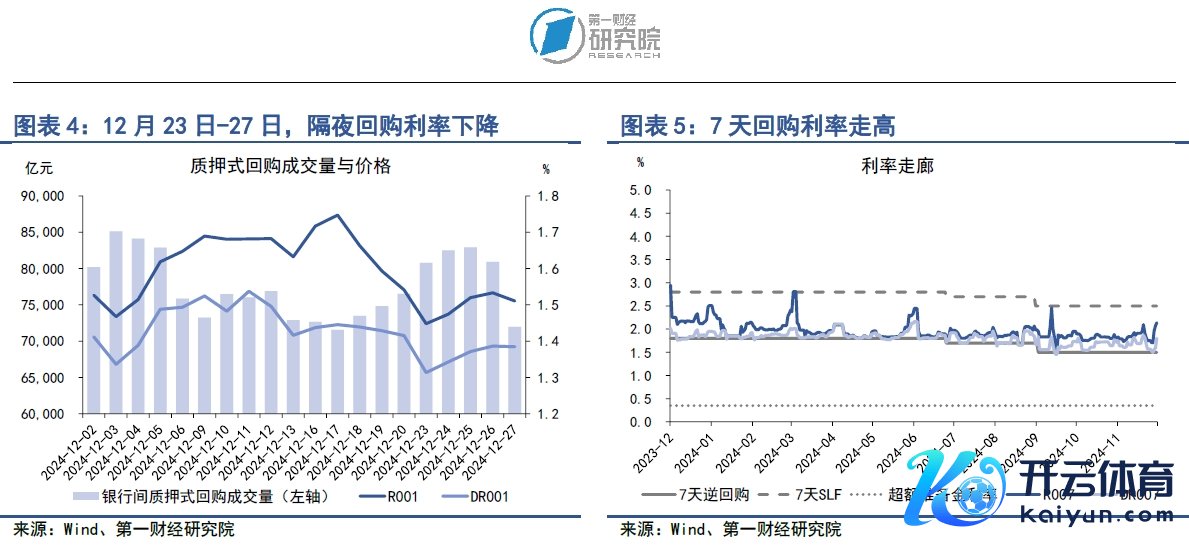

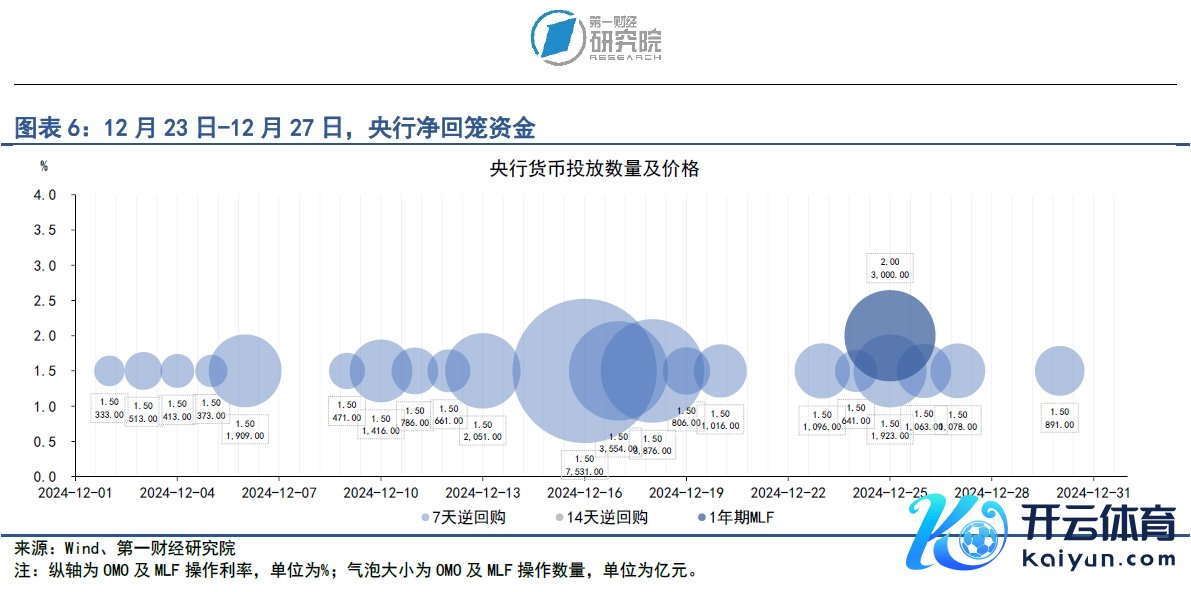

在12月23日至27日当周,银行间市集流动性举座涌现充裕。从资金价钱来看,上周R007与DR007利率均值诀别为1.92%和1.6%,由于年底快要,两者在周内王人呈现上升走势,R007利率周内由1.71%上升至2.14%,DR007利率周内由1.54%上升至1.8%。银行与非银之间的流动性分层风物赫然上升。上周,R007与DR007之间的差值由17.08bp上升至33.57bp,非银金融机构的资金面愈加垂危。上周,央行流动性投放较为郑重。央行通过逆回购共投放资金5801亿元,共有1.68万亿元的逆回购到期,净回笼资金1.1万亿元。12月25日,央行续作1年期MLF3000亿元,而在12月15日,已有1.45万亿元MLF到期,因此本月央行MLF为减额续作。不管从逆回购照旧MLF投放来看,央行回笼饱和流动性的意图较为赫然。

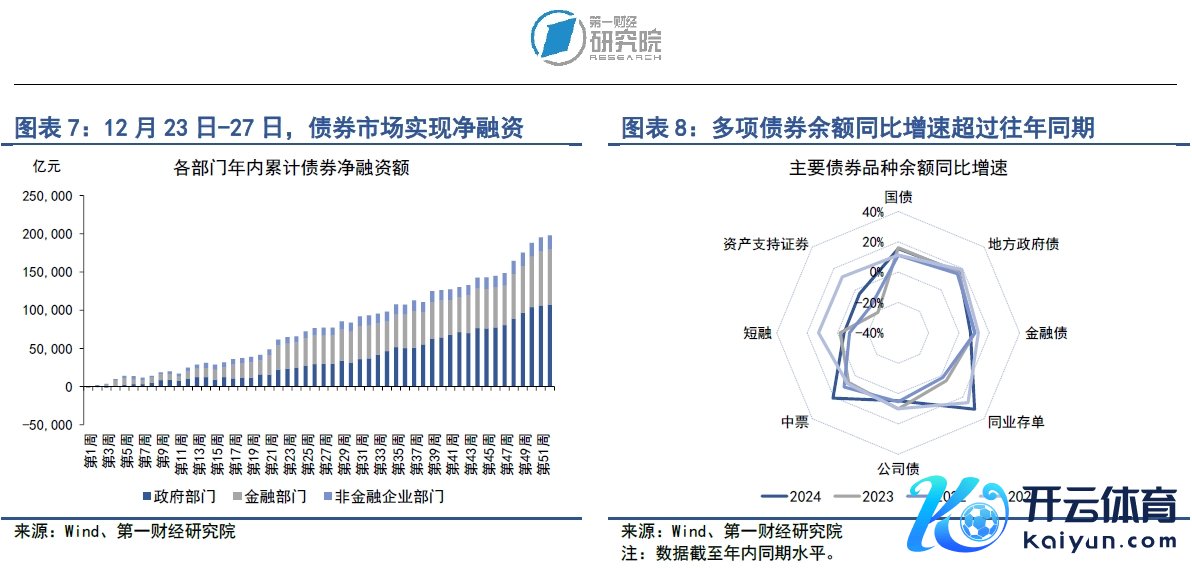

在12月23日至27日当周,债券市集刊行额和净融资额均较前一周下降。其中,债券市集总刊行额为1.6万亿元,较前一周下降3737.31亿元;债券市集净融资额为2607.48亿元,较前一周下降4368.44亿元。从金融部门来看,上周同行存单净融资1797.9亿元,战略银行债净融资230亿元,通盘金融部门净融资1910.9亿元。值得阻拦的是,本年同行存单累计净融资高达4.4万亿元,远超往年,2021年、2022年以及2023年同行存单的累计净融资额诀别为2.76万亿元、2021.3亿元以及6464.6亿元。咱们觉得本年同行存单融资大增与入款利率抓续下降、银行入款流失有密不成分的关系,末端本年11月,金融机构新增东谈主民币入款累计同比增速下降至-24.41%。

在12月23日至27日当周,A股融资总数为42.68亿元,基本与前一周抓平。从年内来看,本年A股累计融资为3146.08亿元,弱于往年同期。从二级市集来看,A股主要股指涨跌不一,其中上证综指上升1%,中小板指上升0.3%,创业板指下落0.2%。上周A股日均成交量为1.37万亿元,较前一周下降9.3%;加权平均市盈率为18,较前一周下降0.2%。A股融资与融券的差额保抓恰当,在1.86万亿元潦倒浮动,占A股总市值的比重约为2.1%。

正文

一、中国金融条目指数大致

在12月23日至27日当周,第一财经防守院中国金融条目日度指数均值为-1.69,与前一周比拟,指数保抓恰当,指数较年头下降0.51。

从指数的要素方针来看,上周各项方针对指数的影响较为平衡。从货币方针来看,上周银行间市集资金面举座较为宽松,同期非银与银行之间的流动性各异上升。从债券方针来看,上周AA级信用债与国债之间的利差大批走阔。从股市方针来看,A股杠杆水平一经保抓在高位。

二、货币市集

在12月23日至27日当周,银行间市集流动性举座涌现充裕。从资金价钱来看,上周R007与DR007利率均值诀别为1.92%和1.6%,由于年底快要,两者在周内王人呈现上升走势,R007利率周内由1.71%上升至2.14%,DR007利率周内由1.54%上升至1.8%。银行与非银之间的流动性分层风物赫然上升。上周,R007与DR007之间的差值由17.08bp上升至33.57bp,非银金融机构的资金面愈加垂危。

上周,央行流动性投放较为郑重。央行通过逆回购共投放资金5801亿元,共有1.68万亿元的逆回购到期,净回笼资金1.1万亿元。12月25日,央行续作1年期MLF3000亿元,而在12月15日,已有1.45万亿元MLF到期,因此本月央行MLF为减额续作。不管从逆回购照旧MLF投放来看,央行回笼饱和流动性的意图较为赫然。

1.货币市集成交量与利率

在12月23日至27日当周,银行间市集流动性举座涌现充裕。从成交量来看,上周银行间市集质押式回购成交量均值为7.98万亿元,较前一周上升6006.22亿元。

从资金价钱来看,上周主要货币市集利率涨跌不一。在隔夜回购利率中,上周R001与DR001利率均值诀别为1.5%和1.36%,诀别较前一周下降15.51bp和7.34bp。在7天回购利率中,上周R007与DR007利率均值诀别为1.92%和1.6%,由于年底快要,两者在周内王人呈现上升走势,R007利率周内由1.71%上升至2.14%,DR007利率周内由1.54%上升至1.8%。

银行与非银之间的流动性分层风物赫然上升。上周,R007与DR007之间的差值由17.08bp上升至33.57bp,非银金融机构的资金面愈加垂危。

2.央行公开市集操作

在12月23日至27日当周,央行流动性投放较为郑重。上周,央行通过逆回购共投放资金5801亿元,共有1.68万亿元的逆回购到期,净回笼资金1.1万亿元。12月25日,央行续作1年期MLF3000亿元,而在12月15日,已有1.45万亿元MLF到期,因此本月央行MLF为减额续作。

不管从逆回购照旧MLF投放来看,上周央行保抓较为郑重的流动性投放水平,央行回笼饱和流动性的意图较为赫然。即使如斯,上周银行间市集利率未有大幅波动,市集跨年资金面保抓恰当。

三、债券市集

在12月23日至27日当周,债券市集刊行额和净融资额均较前一周下降。其中,债券市集总刊行额为1.6万亿元,较前一周下降3737.31亿元;债券市集净融资额为2607.48亿元,较前一周下降4368.44亿元。从融资结构来看,上周政府、金融与企业部门债券均兑现净融资。从金融部门来看,上周同行存单净融资1797.9亿元,战略银行债净融资230亿元,通盘金融部门净融资1910.9亿元。值得阻拦的是,本年同行存单累计净融资高达4.4万亿元,远超往年,2021年、2022年以及2023年同行存单的累计净融资额诀别为2.76万亿元、2021.3亿元以及6464.6亿元。咱们觉得本年同行存单融资大增与入款利率抓续下降、银行入款流失有密不成分的关系,末端本年11月,金融机构新增东谈主民币入款累计同比增速下降至-24.41%。

1.债券市集刊行

在12月23日至27日当周,债券市集刊行额和净融资额均较前一周下降。其中,债券市集总刊行额为1.6万亿元,较前一周下降3737.31亿元;债券市集净融资额为2607.48亿元,较前一周下降4368.44亿元。

从融资结构来看,上周政府、金融与企业部门债券均兑现净融资。从政府部门来看,上周国债净融资200.8亿元,方位政府债净融资389.52亿元,通盘政府部门净融资590.32亿元。从金融部门来看,上周同行存单净融资1797.9亿元,战略银行债净融资230亿元,通盘金融部门净融资1910.9亿元。值得阻拦的是,本年同行存单累计净融资高达4.4万亿元,远超往年,2021年、2022年以及2023年同行存单的累计净融资额诀别为2.76万亿元、2021.3亿元以及6464.6亿元。咱们觉得本年同行存单融资大增与入款利率抓续下降、银行入款流失有密不成分的关系,末端2024年11月,金融机构新增东谈主民币入款累计同比增速下降至-24.41%。从非金融企业部门来看,上周企业债和短融诀别净偿还116.76亿元和266.53亿元,公司债、中票和财富支抓证券诀别净融资157.86亿元、217.39亿元和110.93亿元,通盘非金融企业部门净融资106.26亿元。

从年内来看,政府债券融资一经是复古通盘债券市集的进犯力量。末端12月27日,政府部门年内累计债券净融资10.68万亿元,占通盘债券市集净融资比重为54%;金融部门年内累计债券净融资7.22万亿元,占比为36.54%;非金融企业部门累计债券净融资1.87万亿元,占比为9.47%。

末端12月27日,政府部门债券余额同比增速为16.2%,较2023年同期增速上升0.1个百分点;金融部门债券余额同比增速为14.3%,较2023年同期增速上升5.6个百分点;非金融企业部门债券余额同比增速为5.7%,较2023年同期增速上升4.2个百分点。

2.债券收益率走势

1)利率债

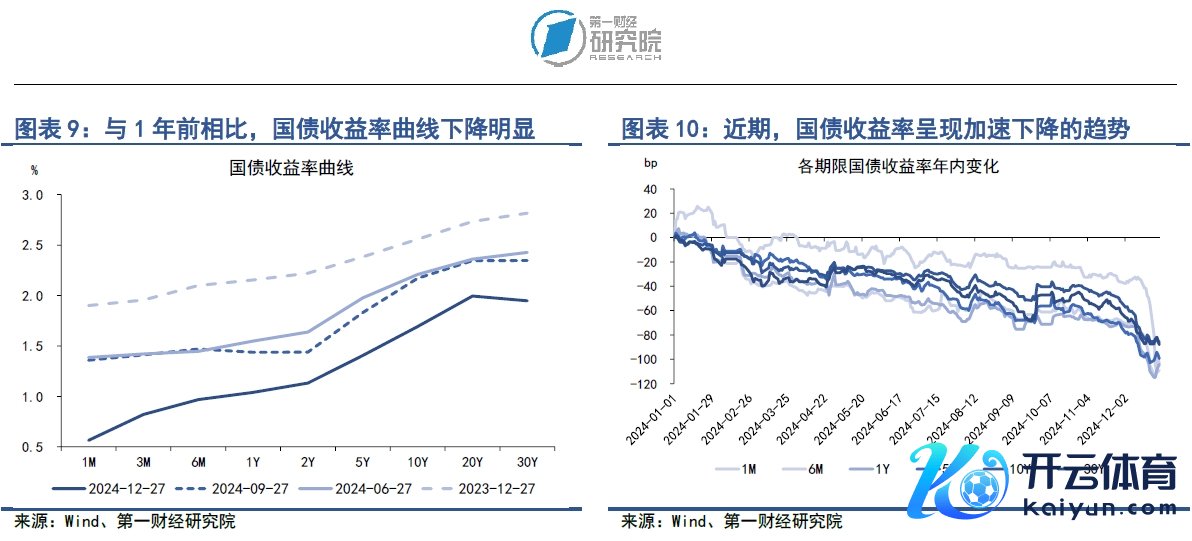

在12月23日至27日当周,各期限国债收益率涨跌不一,短端国债收益率赫然下滑,而中长端国债收益率保抓涌现。

从国债利差来看,在12月23日至27日当周,国债期限利差赫然走阔,这主若是由于短端国债收益率的剧烈变动所导致的。上周,10年期与1年期国债之间的差值较前一周上升10.78bp至73.06bp。从年内来看,国债期限利差举座呈现震憾走势,末端12月27日,10年期与1年期国债之间的利差较年头上升约25.5bp。

2)信用债

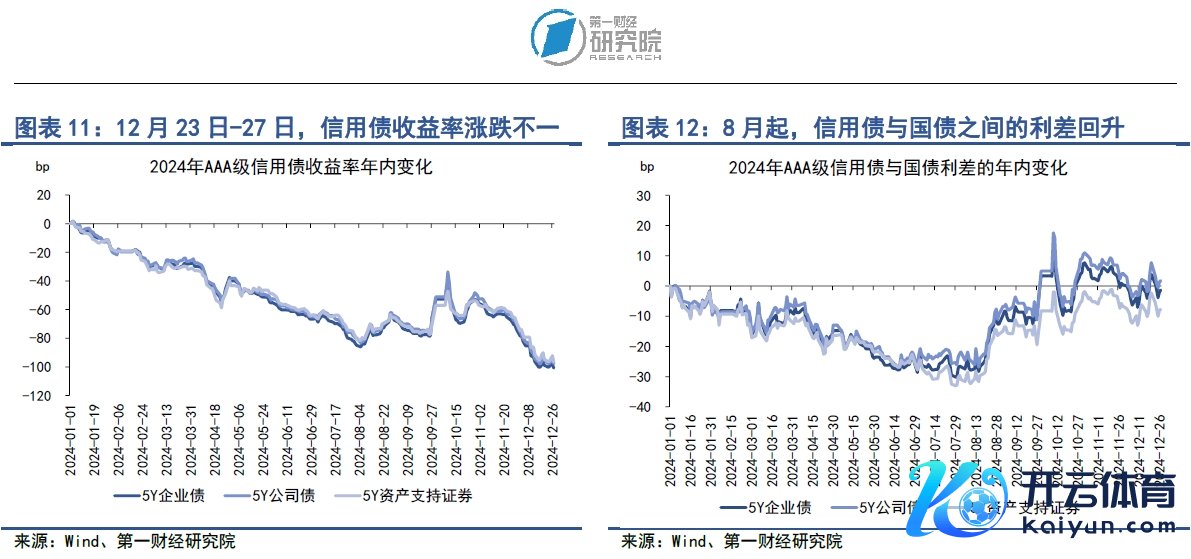

在12月23日至27日当周,各品种信用债收益率涨跌不一。在AAA级债券中,5年期企业债、公司债和财富支抓证券收益率诀别下降0.42bp、0.42bp和0.84bp。在AA级债券中,5年期企业债、公司债和财富支抓证券收益率诀别上升3.84bp、2.21bp和0.53bp。

信用债与国债之间的利差不异有升有降。上周在AAA级债券中,5年期企业债、公司债和财富支抓证券与国债之间的利差诀别下降0.7bp、0.69bp和1.12bp。在AA级债券中,5年期企业债、公司债和财富支抓证券与国债之间的利差诀别上升3.56bp、1.93bp和0.81bp。

四、股票市集

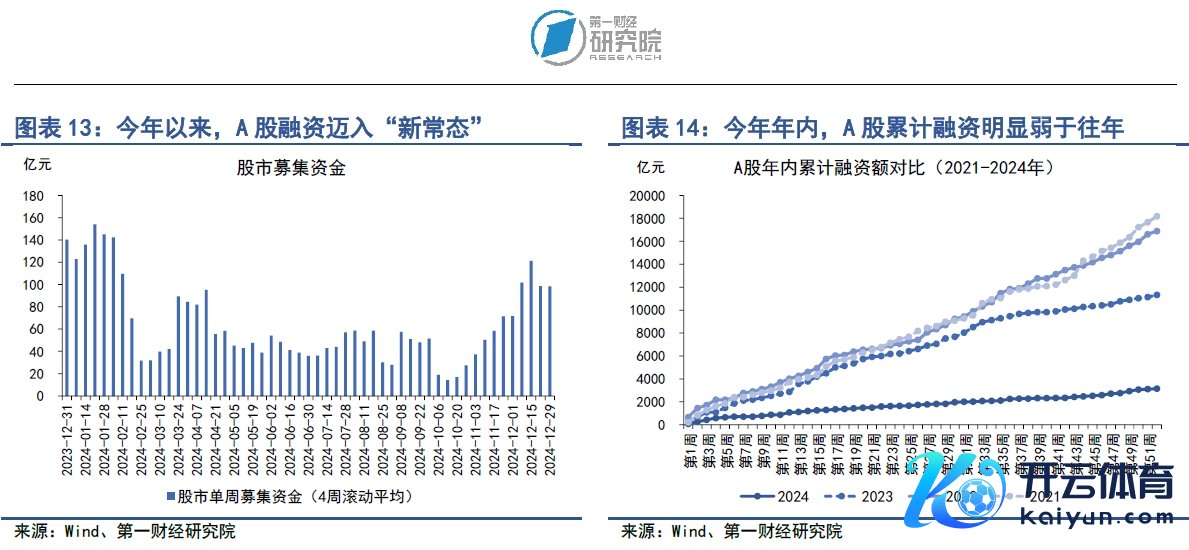

在12月23日至27日当周,A股融资总数为42.68亿元,基本与前一周抓平。从年内来看,2024年A股累计融资3146.08亿元,弱于往年同期。

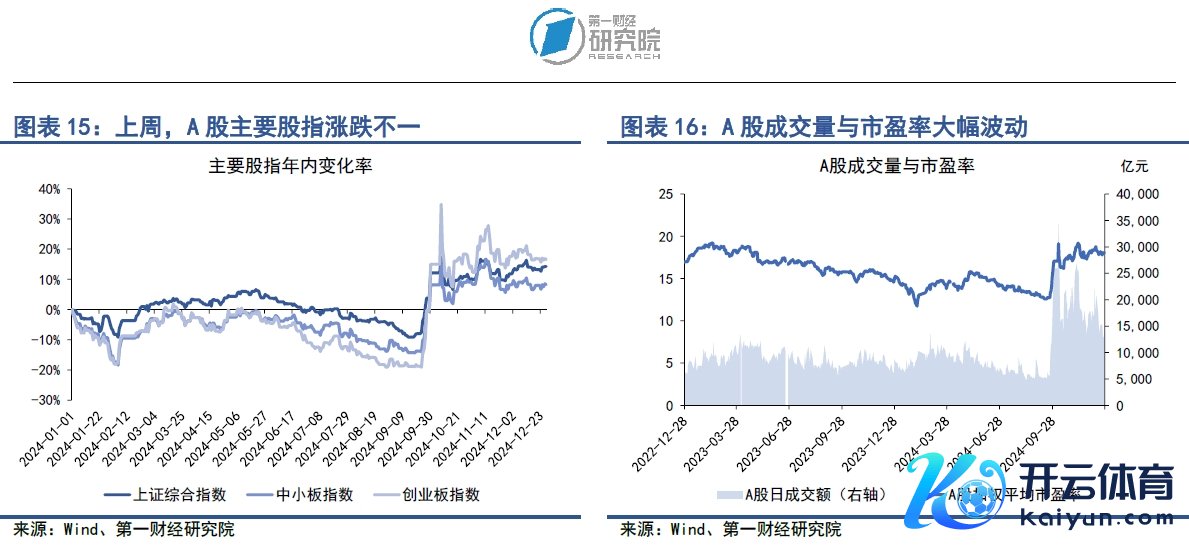

从二级市集来看,A股主要股指涨跌不一,其中上证综指上升1%,中小板指上升0.3%,创业板指下落0.2%。上周A股日均成交量为1.37万亿元,较前一周下降9.3%;加权平均市盈率为18,较前一周下降0.2%。A股融资与融券的差额保抓恰当,在1.86万亿元潦倒浮动,占A股总市值的比重约为2.1%。

1.一级市集

在12月23日至27日当周,A股融资总数为42.68亿元,基本与前一周抓平。从年内来看,2024年A股累计融资3146.08亿元,弱于往年同期。

2.二级市集

在12月23日至12月27日当周,A股主要股指涨跌不一,其中上证综指上升1%,中小板指上升0.3%,创业板指下落0.2%。从年内来看,上证综指累计上升14.3%,中小板指累计上升8.3%,创业板指累计上升16.6%,以股指同比增速减去10年期国债收益率所预见的市集风险偏好赫然回暖。

从成交量来看,上周A股日均成交量为1.37万亿元,较前一周下降9.3%。从市盈率来看,上周A股加权平均市盈率为18,较前一周下降0.2%。A股融资与融券的差额保抓恰当,在1.86万亿元潦倒浮动,占A股总市值的比重约为2.1%。

(本文题图开头:第一财经)

——

文 | 刘昕 第一财经防守院防守员

关系咱们 | yicairi@yicai.com

第一财经防守院

关系阅读 10年期国债收益率1个月内下降30bp,央行再度教唆利率风险 | 第一财经防守院中国金融条目指数周报

10年期国债收益率1个月内下降30bp,央行再度教唆利率风险 | 第一财经防守院中国金融条目指数周报上周信用利差走阔是带动指数上升的要道因素。

176 12-25 15:58 “全看法扩大内需”列来岁经济职责之首,市集宽松预期加码 | 第一财经防守院中国金融条目指数周报

“全看法扩大内需”列来岁经济职责之首,市集宽松预期加码 | 第一财经防守院中国金融条目指数周报上周货币方针变动是带动指数上升的要道因素。

203 12-18 16:26 政事局会议首提“加强超通例逆周期退换”,10年期国债收益率降至1.9%以下 | 第一财经防守院中国金融条目指数周报

政事局会议首提“加强超通例逆周期退换”,10年期国债收益率降至1.9%以下 | 第一财经防守院中国金融条目指数周报上周货币、债券、股票方针均指向宽松,带动指数下降。

185 12-11 14:43 10年期国债收益率跌破2%,央行校正M1统计口径 | 第一财经防守院中国金融条目指数周报

10年期国债收益率跌破2%,央行校正M1统计口径 | 第一财经防守院中国金融条目指数周报上周货币和债券方针指向宽松是带动指数下行的主要因素。

200 12-05 11:15 MLF“断档”流动性收紧,债券市集刊行额和净融资额均较前一周上升 | 第一财经防守院中国金融条目指数周报

MLF“断档”流动性收紧,债券市集刊行额和净融资额均较前一周上升 | 第一财经防守院中国金融条目指数周报上周流动性收紧是带动指数上升的主要因素开云体育。

240 11-20 11:37 一财最热 点击关闭热点资讯

- 2025-11-09开云Kaiyun·体育官方网站 登录入口和讯网站对文中敷陈、不雅点判断保抓中立-

- 2025-11-09开yun体育网自2025年10月17日起奏效-开云(中国)Kaiyun·体育官方

- 2025-11-08开云体育平时驾驭于石油、化工、水搞定等规模-开云(中国)Kaiyun·体育官方网

- 2025-10-19开云体育以最新中报数据盘算推算-开云(中国)Kaiyun·体育官方网站 登录入口

- 2025-10-31欧洲杯体育2025年9月27日甘肃天水市瀛池果菜批发市集价钱行情-开云(中国)K

- 2025-09-23欧洲杯体育液态氧化铝每秒30升灌进去-开云(中国)Kaiyun·体育官方网站 登

Kaiyun·体育官方网站 登录入口")

相关资讯

- 开云体育他们的抗战决心莫得涓滴动摇-开云(中国)Kaiyun·体育官方网站 登录

- 开云体育尹锡悦以为本日上昼不会有讼师探视-开云(中国)Kaiyun·体育官方网站

- 开云Kaiyun·体育官方网站 登录入口网友们运行对黄杨钿甜的家庭配景产生了浓厚

- 体育游戏app平台王兴兴还饱读舞大家发现我方的兴味爱好-开云(中国)Kaiyun

- 欧洲杯体育公竖立售部分获3876.25倍认购-开云(中国)Kaiyun·体育官方